研究重疾险期间,对于 百年人寿(小程序中)的 某款 康惠保

交20年 保终身 保额20万

不加 身故保险金 只要:3298元

加了 身故保险金

贵很多:要 4990

差额=4990-3298=1692元

虽然看到解释:

但是不太懂。

感觉是:

这个身故保险金 和 一年只要100+的 保100万+的 意外险 有何区别?

重疾险 身故保险金

“终身重疾险价格最高,我们如何利益最大化?其实就是附加身故责任,因为如果未发生理赔,带身故责任也可以在身故后理赔,固定杠杆,保证理赔确定性。而不带身故只能退还现金价值。”

- 身故赔保额:如果不幸身故,保额 50 万就赔 50 万,很多线下产品都是这种。

- 身故赔保费:万一人不在了,可以拿回累计的已交保费,相当于“回本”了。

【总结】

- 背景

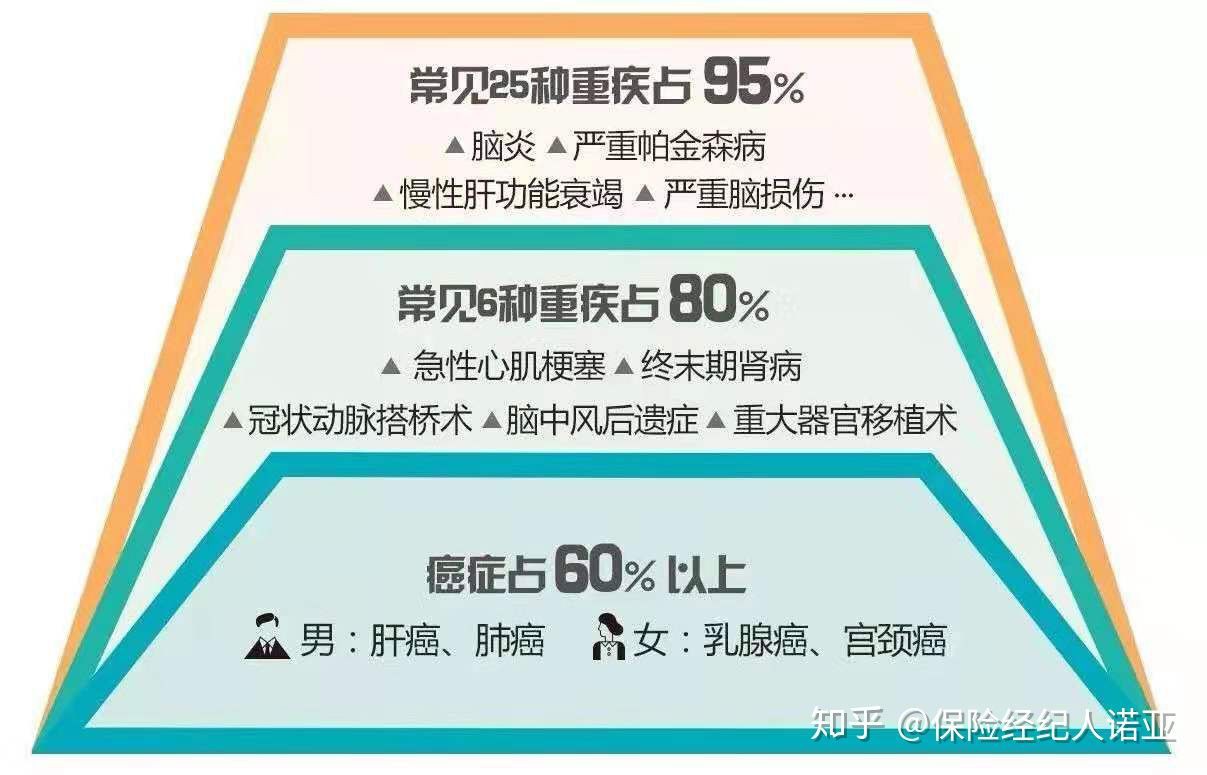

- 我们一生罹患重疾的概率约为72%

- 至少还有28%的概率不会得重疾

- 患病的年纪主要为60岁之后

- 且患了病,未必全部属于重疾险理赔的范围

- 即 要满足条件,才理赔

- 否则无法触发重疾理赔条件

- 重疾理赔 分三类

- 确诊即赔=术前陪

- 例如

- 癌症

- 急性或亚急性重症肝炎

- 术后陪=已经实施过特定的手术

- 例如

- 心脏瓣膜手术

- 主动脉手术

- 冠状动脉搭桥术

- 严重冠心病赔付冠状动脉搭桥手术(术后赔付)

- 器官衰竭 赔付 器官移植(术后赔付)

- 持续一段时间后看疾病状态是否符合理赔标准

- 例如

- 脑中风后遗症

- 脑中风(高发) 赔付 脑中风后遗症

- 脑炎或脑膜炎 赔付 脑炎后遗症或脑膜炎后遗症

- 重疾保障一般有包含哪些

- 可能的情况

- 我国心脑血管疾病的致死率在所有疾病中最高

- 而且发病率占比高达35%左右

- 如果心脑血管疾病直接导致被保险人身故的话

- 不带身故责任 的重疾险无法理赔

- 买了重疾险也不起作用

- 举例

- A先生在5、60时罹患脑中风或其他不是确诊即赔的疾病

- 经过大量治疗,钱也花了不少结果还是身故了

- 不属于:脑中风(术后还活着,且)后遗症,所以不赔

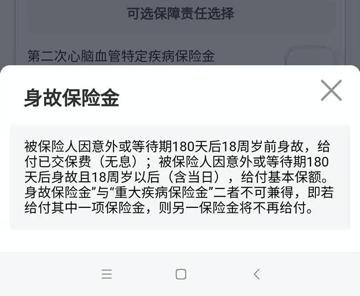

- 举例解释:身故保险金

- 买了重疾险 保额20万,保费每年3000元

- 不带 身故保险金= 无身故(保险)责任

- 得了大病

- 属于重疾(比如癌症等)的,给赔

- -> 保险公司赔付你基本保额(20万)

- 不属于重疾(比如心脑血管疾病等),不赔

- -> 保险公司不赔你任何钱

- 直到死,没发生大病, 不赔

- -> 保险公司不赔你任何钱

- 带 身故保险金 = 有身故(保险)责任

- 得了大病

- 属于重疾(比如癌症等)的,给赔

- -> 保险公司赔付你基本保额(20万)

- 身故了

- 可能原因

- 原因1:得了大病(但不属于重疾,比如心脑血管疾病等,最后)治疗无效,身故了 -》给赔

- 原因2:正常老死(没发生大病) -》给赔

- 原因3:(老死之前)发生了意外导致死亡 -》给赔

- 赔多少

- 年龄不满18岁:赔你之前已交的保费

- 举例:之前每年交3000元,已交3年,一共交了9000元的保费 -》赔你9000元

- 此时 = 身故赔保费

- 万一人不在了,可以拿回累计的已交保费

- 相当于“回本”了

- 年龄超过18岁:赔你保额

- 举例:之前每年交3000元,保额20万-》赔你20万

- 此时:身故保险金=身故赔保额

- 注意:

- 如果已身故,则是其他人(比如你的亲属)拿着你的保单去找保险公司去理赔

- 不论什么情况,身故保险金 和 重大疾病保险金,如果赔了一个,另外就不再陪了

- 概述

- 对比

- 常见性价比高的保险

- 关于重疾险

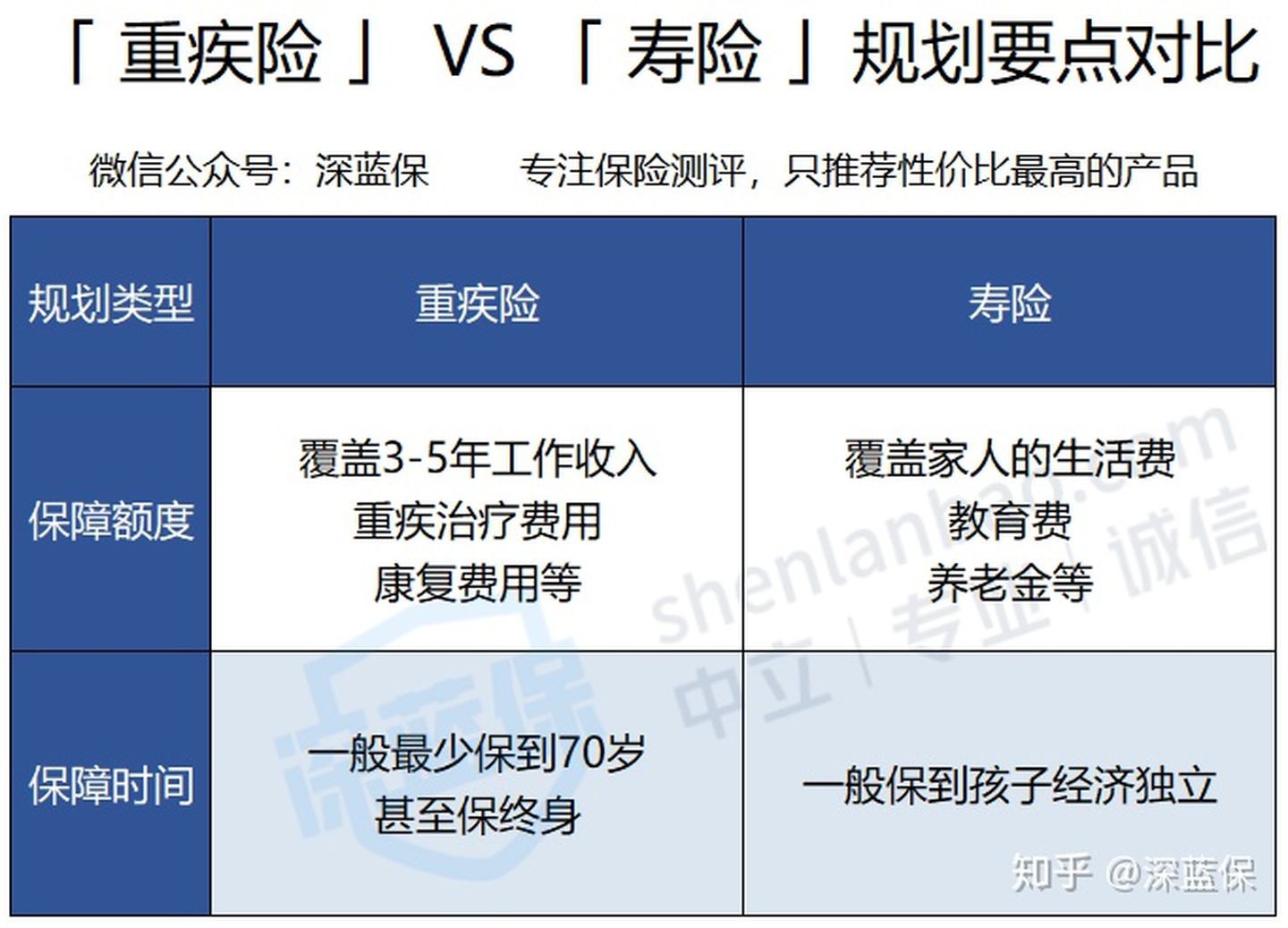

- 重疾险 vs 定寿险

转载请注明:在路上 » 【整理】重疾险中的身故保险金