住院医疗险 vs 重疾险

医疗险vs重疾险,到底该先买哪一个?

“重疾险即重大疾病保险,和实际发生的费用无关,只要确诊符合保险条款就赔付,一次性赔完。”

“5. 如果你经济条件宽裕

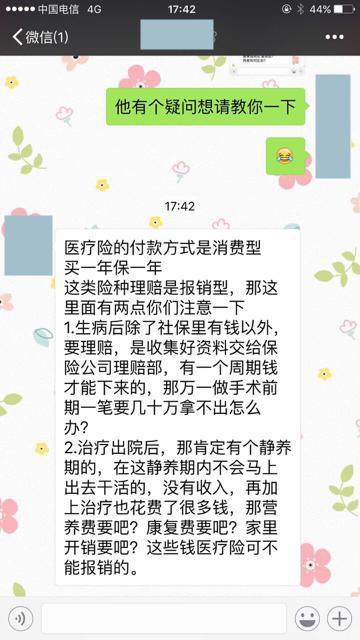

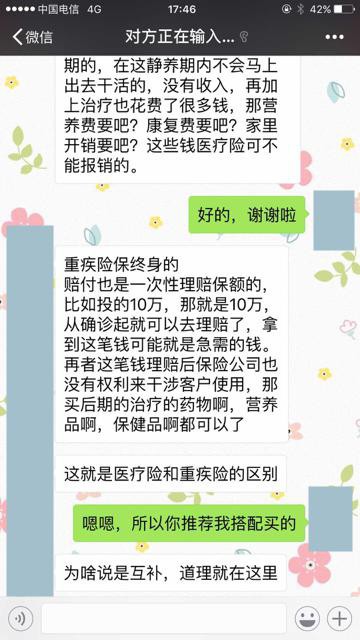

建议医疗险与重疾险两者都买。这是因为,医疗险可以作为社保医疗险的升级;重疾险是对社保医疗险的补充;两者结合,就构成了一个坚实的医疗后盾。”

专业朋友的回复:

【总结】

类型 | 重疾险=大病险 | 住院险=医疗险=住院医疗险 |

(续保规定)购买和缴费形式 | 均衡费率:每年的保费、缴费期限、保障期限从一开始就确定了,保障的总额也确定了。相对医疗险而言,重疾险产品对于重大疾病的针对性保障,确定性更强 只用买一次,签一个合同,交10年(20年,30年等),可以选保70岁还是终身 价格是每年交 固定的钱 =交20年,保一辈子(比如30岁到80岁也有50年) | 自然费率。买一年,保一年。保费随着被保险人年龄而不断增长 合同只能按年签和一年交一次费用 随着年龄增大,价格增加增加 =交1年,保1年,不交,不保 年纪大了,比如超过70(80,90等),基本上也无法购买,或者存在无法续保的风险 |

价格 | 举例 (1)百年人寿 女 32周岁 交20年 保10万 +保特定疾病:1400左右 只赔付1次 (2)天安人寿 女 32周岁 交20年 保11万 +保特定疾病:2600+ 最多赔付6次(不同种类重疾) | 举例: 一般疾病医疗保100万 重大疾病医疗保100万 女 32周岁-》 300元左右/年 年级越大,越贵些  |

赔钱形式 | 先赔 | 后赔 |

赔多少 | 你买多少,就赔多少 比如买了20万,就直接赔20万 对于保险金的使用,没有做要求,被保险人可以自行处理,可以用作疾病治疗,也可用作其他途径。 得了重疾,属于保险范围,直接赔你20万,你拿这20万,可以先去治疗之前或早期就能拿这钱去看病。 | 不超过总医疗费用支出 花多少,报多少 比如: 某次住院,花了10万元(都属于保险责任),其中8万属于社保范围,2万属于社保外费用(比如自费药等)。社保范围部分使用社保报销了6万,剩余2万。若是使用不限社保报销、100%赔付的医疗险产品,则可以将剩余的4万全部进行理赔 |

主要目的和特点 | 事前支持 确诊首次患病即可理赔 | 事后补救 费用补偿型 |

理赔条件和注意事项 | 某重疾险 保险责任规定  某重疾险 保险金申请规定  | 某医疗险 保险金申请规定  |

保险责任、疾病程度要求 | 重疾险的疾病,一般程度都比较严重,需要的治疗资金、康复时间、持续治疗要求都比较高 相对而言,重疾险主要责任简单,对于主要责任的定义和标准,各家公司都比较类似,相对也容易理解。 | 保险责任覆盖范围更广,不区分是意外或疾病,不区分是否达到某种疾病规定的程度或理赔条件(如重大疾病),只要是合理且必须的医疗费用支出,就可申请理赔,理赔条件更加宽泛。 但同时,医疗险的细分责任、各项费用限额规定非常细致,有的费用设置了赔付限额或赔付比例。并不意味着医疗险责任范围内就可以全部理赔。 |

-》

医疗险和重疾险结合,可以提供差异化的保障,覆盖更广的保险责任。

- 非重疾的一般住院费用,医疗险可以解决

- 重大疾病的费用,先用重疾险,再用医疗险。

结论:

- 一般有条件的话,最好优先购买重疾险,属于大病的保障,也是大头

- 费用:一年要1000,2000多,或更多

- 收益:万一大病,直接赔你10万,20万或更多,你好看病,而且是提前给钱

- 其次也可以考虑,购买住院医疗险作为补充,

- 费用:年轻时30岁前后,一年也就300多,年纪大些400,600直到1000多

- 收益:有病住院康复后,才能根据情况赔付,比如10万中除去医保的6万,还剩4万中的全部,也就4万,而且还是事后赔付

【后记】

后来看到还有:

也是:

重疾险,也是每年买一次的,而不是一次性买到79岁或终身

但是价格很便宜,只要300左右一年,而不是3000左右一年

没搞懂为何这么便宜,后来终于明白了:

- 一是有年龄限制:

- 人家限制你:18-50周岁

- 超过50岁,就不卖你了

- -》因为50岁之后得重疾的概率很大,保险公司就容易亏本了,所以不卖这种给50岁以上的

- 二是年龄越大价格也就越贵

- 300一年是年轻人的价格,如果你的年龄是40+,那一年也要900多一年

-》所以还是那句话:

一分钱一分货,要搞清楚你买的是什么类型的保险才行。

-》而后来也找到了 一次性合同,按年交的保到90岁的重疾险:

泰康康护一生重大疾病保险产品计划重大疾病保险投保,重大疾病保险排名,终身重疾

也是2453元/年

-》稍微贵点是因为:返现性的,到期返回你交的钱

社保,医疗险,重疾险关系图

保险金字塔

转载请注明:在路上 » 【整理】住院医疗险 vs 重疾险 190322